【月度策略】花生:月初卖压与月底入市

- 期货

- 昨天 07:45

0 - 7

来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

研究助理 涂标

本报告完成时间 | 2025年10月31日

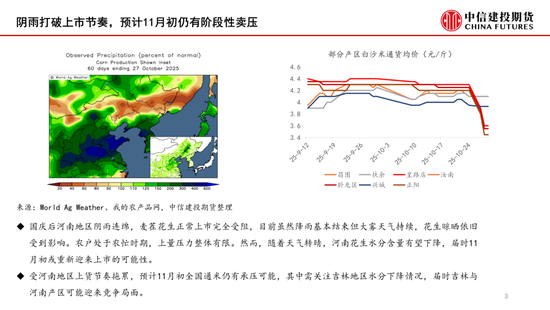

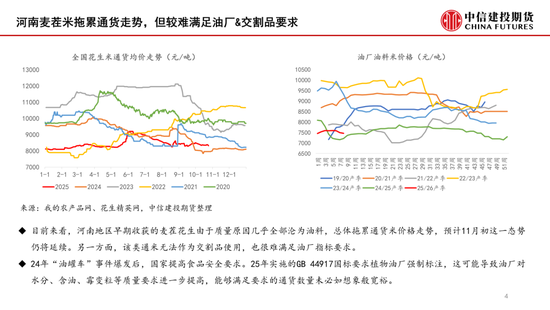

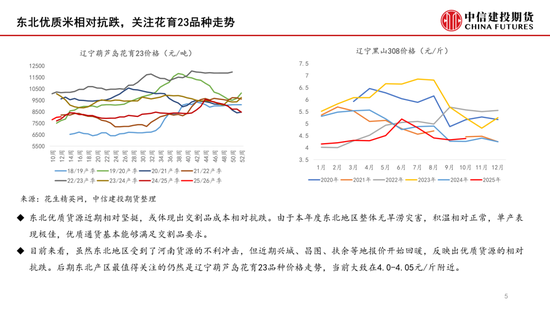

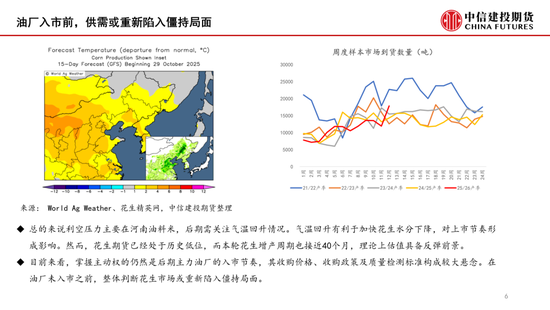

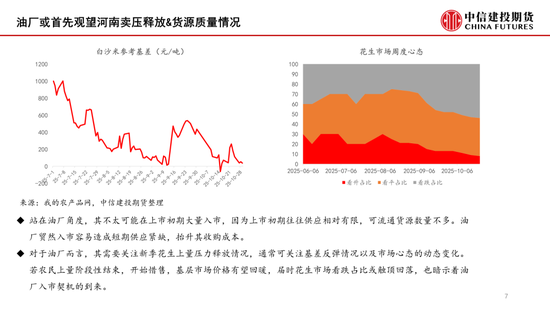

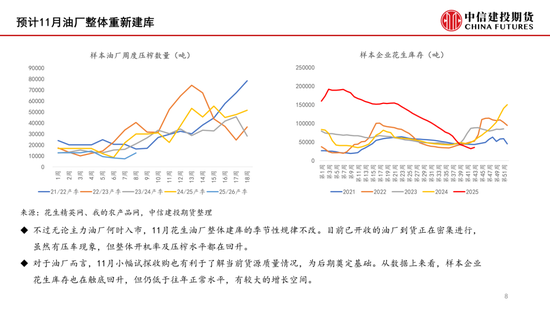

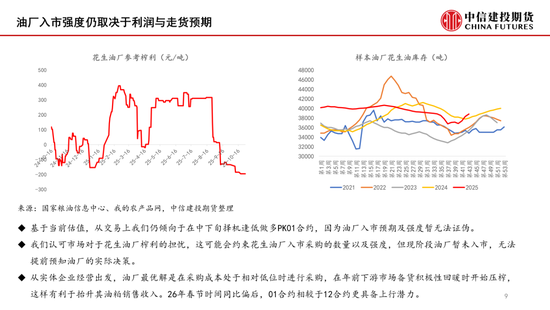

摘要:月初观望卖压释放情况,中下旬根据油厂收购情况可逢低做多PK01合约。由于10月期间的阴雨天气,河南麦茬正常上市受阻,目前仍处于晾晒阶段,且货源质量普遍偏差。预计11月初,河南花生晾晒结束后,市场仍将迎来阶段性卖压,届时河南或与吉林地区上市节点重合。另一方面,11月初河南与吉林集中上市结束后,本年度卖压题材或逐步消化,后期需关注油厂逐步入市情况。本年度河南花生供应不缺,但品质普遍下滑,油厂为了满足食品安全或以相对高价进行收购。

套利上:倾向于PK12-1价差逢高反套。由于本年度上市期的不利天气,新季花生上市偏慢,导致本应在10月释放的卖压延后到11月,这可能导致12月合约受制于疲弱的现实,估值承压偏弱。另一方面,油厂入市节点后置,但采购需求并没有消失。25年实施的GB 44917国标要求植物油厂强制标注,这可能导致油厂对水分、含油、霉变粒等质量要求进一步提高,能够满足要求的通货数量未必如想象般宽裕,届时01合约或迎来估值修复可能性。