云天励飞的前世今生:陈宁掌舵十年铸就AI全产业链,消费级场景业务营收4.06亿占比44.22%,研报看好未来增长

- 外汇

- 昨天 22:15

0 - 2

成立于2014年8月27日,于2023年4月4日在上海证券交易所上市,注册地址为广东省深圳市,办公地址位于广东省深圳市和香港。公司是国内领先的人工智能企业,以“算法芯片化”为核心优势,提供全产业链AI产品及解决方案。

公司主营业务聚焦于人工智能算法、芯片技术,研发和销售面向应用场景的人工智能产品及解决方案。所属申万行业为计算机 - IT服务Ⅱ - IT服务Ⅲ,涉及智慧政务、华为鸿蒙、AIAgent(智能体)核聚变、超导概念、核电等概念板块。

经营业绩:营收行业48/131,净利润行业124/131

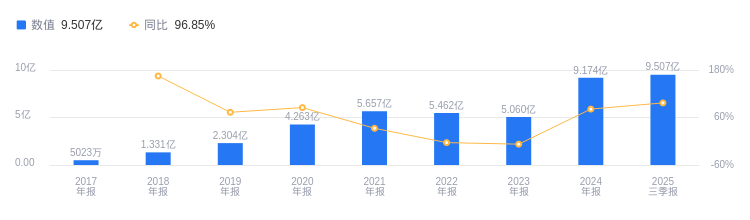

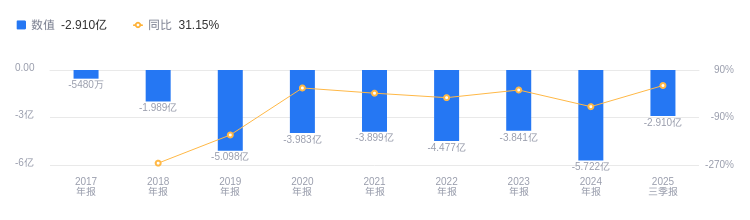

2025年三季度,云天励飞营业收入为9.51亿元,行业排名48/131,远低于行业第一名的1023.65亿元和第二名的773.22亿元,低于行业平均数28.33亿元,但高于行业中位数4.73亿元。主营业务构成中,消费级场景业务4.06亿元占比44.22%,行业级场景业务2.54亿元占比27.66%,企业级场景业务2.49亿元占比27.10%,其他(补充)935.09万元占比1.02%。当期净利润为 - 2.91亿元,行业排名124/131,与行业第一名紫光股份的17.23亿元和第二名的11.33亿元差距较大,低于行业平均数2596.07万元和行业中位数583.1万元。

资产负债率低于同业平均,毛利率接近同业平均

偿债能力方面,2025年三季度云天励飞资产负债率为31.63%,虽较去年同期的16.22%有所上升,但低于行业平均的38.93%,表明公司偿债压力相对较小。从盈利能力看,当期毛利率为28.85%,较去年同期的14.96%大幅提升,略低于行业平均的29.96%,显示出公司盈利能力在增强。

董事长陈宁薪酬220.51万元,同比增加13.71万元

公司控股股东和实际控制人均为陈宁。董事长兼总经理陈宁,1975年出生,中国国籍,拥有美国永久居留权。2006年毕业于美国佐治亚理工学院获博士学位,曾在美国飞思卡尔半导体、任职,2014年8月至今担任公司执行董事/董事长兼总经理,也是核心技术人员,获多项荣誉称号。其薪酬从2023年的206.8万提升至2024年的220.51万,同比增加13.71万元。

A股股东户数较上期增加35.92%

截至2025年9月30日,云天励飞A股股东户数为4.23万,较上期增加35.92%;户均持有流通A股数量为6231.52,较上期减少25.38%。十大流通股东中,华夏中证ETF(562500)位居第三大流通股东,持股684.54万股,相比上期增加127.90万股;香港中央结算有限公司位居第九大流通股东,持股299.03万股,为新进股东;博时上证科创板人工智能ETF发起式联接A(023520)位居第十大流通股东,持股289.97万股,相比上期增加42.27万股。

民生证券指出,公司AI产品向消费级、企业级、行业级三方向发展。以“算法芯片化”为底层优势部署产品和服务,企业级场景自研的DeepEdge系列已商用,16.07亿元AI算力服务订单回款;消费级场景产品快速增长;行业级注重项目质量。Deepseek开源模型推动“算法 - 芯片协同进化”,公司推出的X6000加速卡及推理服务器适配主流大模型。预计公司2025 - 2027年营业收入为12.85、15.84、19.36亿元,对应PS分别为23X、19X、15X,首次覆盖给予“推荐”评级。

中邮证券指出,公司2025半年报收入超预期,AI玩具及AI算力服务带动收入毛利率高增。消费级场景噜咔博士产品出货突破7万台,养成系AI宠物产品预计三季度推出;企业级场景产品实现回款,拓展芯片应用场景;行业级场景调整经营重心提升效益。DeepEdge10端侧国产算力芯片支持DS模型,多款新芯片在开发中。预测公司2025 - 2027年营业收入为13.52、17.98、22.65亿元,归母净利润为 - 3.22、 - 1.71、0.52亿元,首次覆盖给予“增持”评级。

图:云天励飞营收及增速

图:云天励飞净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。