中航光电的前世今生:2025年三季度营收158.38亿元行业第二,净利润18.84亿元位居次席

- 外汇

- 昨天 22:05

0 - 2

成立于2002年12月31日,于2007年11月1日在深圳证券交易所上市,注册地址和办公地址均为河南洛阳。它是国内领先的互连技术解决方案提供商,产品广泛应用于航空、航天等高端领域,具备全产业链优势。

中航光电主要从事光电元器件及电子信息产品的生产、销售,所属申万行业为国防军工 - 军工电子Ⅱ - 军工电子Ⅲ,涉及成飞概念、军工电子、卫星导航、核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第二,净利润第二

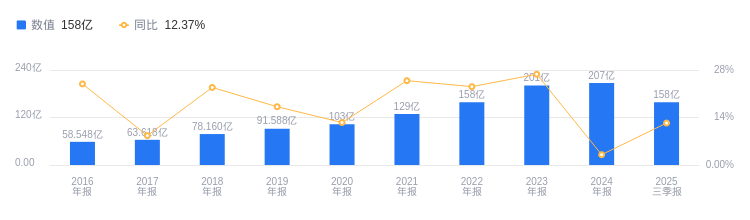

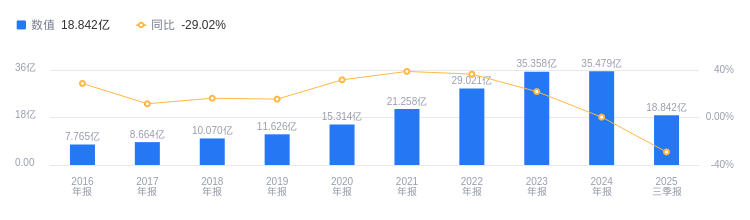

2025年三季度,中航光电营业收入达158.38亿元,行业排名2/64,高于行业平均数18.98亿元和中位数5.75亿元,行业第一名为482.86亿元。主营业务中,电连接器及集成互连组件86.04亿元占比76.93%,光连接器及其他光器件以及光电设备16.24亿元占比14.52%,液冷解决方案及其他产品9.56亿元占比8.55%。当期净利润为18.84亿元,行业排名2/64,高于行业平均数9450.76万元和中位数374.32万元,行业第一名中航成飞为21.75亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度中航光电资产负债率为38.75%,高于去年同期的36.98%,也高于行业平均的32.84%。从盈利能力看,2025年三季度毛利率为29.70%,低于去年同期的36.61%,且低于行业平均的34.84%。

董事长郭泽义薪酬136.65万元,同比减少6.04万元

中航光电控股股东为中国航空科技工业股份有限公司,实际控制人为中国航空工业集团有限公司。董事长郭泽义,1967年10月生,硕士学历。1990年7月至1995年6月,在158厂从事生产计划、调度工作;此后历经多岗位锻炼,2011年6月至今任中航光电董事长、总经理,2013年11月至今任中航董事。其薪酬2024年为136.65万,2023年为142.69万,同比减少6.04万。总经理李森,中国国籍,1973年2月出生,硕士研究生,研究员级高级工程师。2009 - 2020年历任公司多职,2020年1月至今任公司总经理、董事。其薪酬2024年为136.65万,2023年为140.69万,同比减少4.04万。

A股股东户数较上期减少5.88%

截至2025年9月30日,中航光电A股股东户数为7.46万,较上期减少5.88%;户均持有流通A股数量为2.79万,较上期增加6.25%。十大流通股东中,富国中证军工龙头ETF(512710)位居第四,持股2869.74万股,相比上期增加427.08万股;香港中央结算有限公司位居第六,持股2370.94万股,相比上期增加326.10万股;华泰柏瑞沪深300ETF(510300)位居第八,持股2170.06万股,相比上期减少96.14万股;易方达国防军工混合A(001475)位居第九,持股2130.36万股,相比上期减少212.50万股;易方达沪深300ETF(510310)位居第十,持股1564.14万股,相比上期减少50.50万股。

证券指出,公司2025H1营收稳健增长但归母净利润下滑,主要受营收结构调整致毛利率下降影响,但Q2毛利率环比提升或筑底回升,且期间费用管控良好。民用端业务多点开花,新能源汽车业务同比超50%增长,数据中心业务规模同比100%以上增长;军品端在手订单恢复。液冷板块营收同比+27.08%,伴随AI需求有望加速增长。预计公司2025 - 2027年营业收入分别为238.02/273.76/312.01亿元,归母净利润分别为37.10/43.05/49.13亿元,维持“买入”评级。

指出,2025年初至今公司防务在手订单恢复,新能源车、数据中心、工业装备业务高速增长牵引整体收入。受原材料价格、业务结构及产品降价影响业绩同比下滑。液冷相关业务同比增长27.08%高于光/电产品及整体收入。公司围绕新兴产业建立项目管理机制,推进产业化项目建设。预计公司2025 - 2027年的归母净利润为37.3/41.8/46.7亿元,对应PE分别是24/21/19倍。

图:中航光电营收及增速

图:中航光电净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。