中复神鹰的前世今生:张健掌舵引领碳纤维发展,2025年Q3营收15.37亿元排行业第四,净利润6293.46万元排第五

- 外汇

- 昨天 19:55

0 - 4

成立于2006年3月2日,于2022年4月6日在上海证券交易所上市,注册地址和办公地址均为江苏省市。该公司是国内碳纤维行业的领军企业,拥有干喷湿纺高性能碳纤维的核心技术,实现了关键装备的国产化,技术达到国际先进水平。

中复神鹰从事碳纤维研发、生产和销售,所属申万行业为基础化工 - 化学纤维 - 其他化学纤维,所属概念板块包括低空经济、中盘、专精特新核聚变、超导概念、核电。

经营业绩:营收行业第四,净利润第五

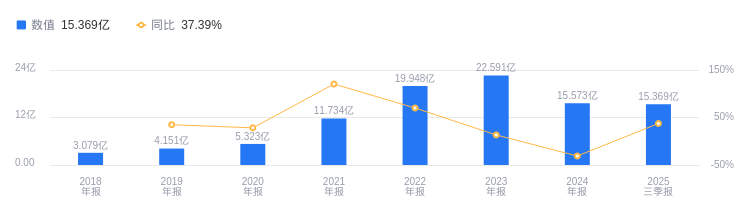

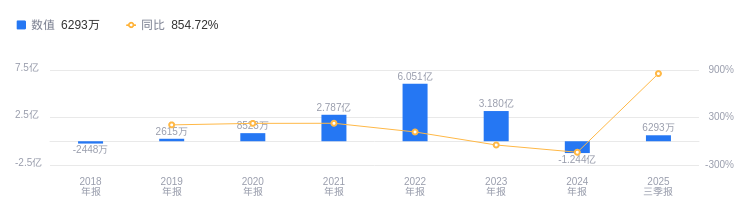

2025年三季度,中复神鹰营业收入为15.37亿元,在行业7家公司中排名第4。行业第一名营收59.58亿元,第二名营收27.32亿元,行业平均数为20.37亿元,中位数为15.37亿元。主营业务构成方面,碳纤维营收9.07亿元,占比98.45%,其他业务营收1431.41万元,占比1.55%。当期净利润为6293.46万元,行业排名第5。行业第一名皖维高新净利润3.81亿元,第二名净利润1.3亿元,行业平均数为1.05亿元,中位数为9544.29万元。

资产负债率高于同业平均,毛利率略高于同业平均

偿债能力方面,2025年三季度,中复神鹰资产负债率为50.31%,高于去年同期的48.49%,也高于行业平均的41.53%。从盈利能力看,当期毛利率为17.82%,低于去年同期的19.26%,但略高于行业平均的17.43%。

董事长张健经验丰富,总经理陈秋飞薪酬减少

中复神鹰控股股东为中建材联合投资有限公司,实际控制人为中国建材集团有限公司。董事长张健女士,中国国籍,1974年生,中共党员,博士,教授级高级工程师。曾任材料集团有限公司企业管理部总经理等职,现任公司党委书记、董事长。总经理陈秋飞先生,中国国籍,1983年生,硕士,教授级高级工程师,享受国务院特殊津贴。曾任中复神鹰有限责任公司生产科副科长等职,现任公司总经理等职。其2024年薪酬为112.09万,较2023年的117万减少4.91万。

A股股东户数较上期减少4.19%

截至2025年9月30日,中复神鹰A股股东户数为1.15万,较上期减少4.19%;户均持有流通A股数量为5.21万,较上期增加4.38%。十大流通股东中,中欧景气精选混合A(020876)位居第七大流通股东,持股244.93万股,为新进股东。

指出,2025年前三季度公司归母净利润扭亏为盈,实现营业收入15.37亿元,同比+37.39%;实现归母净利润0.63亿元,上年同期为 -0.08亿元。主要系销量同比增加,同时通过技术降本等提高盈利空间。具体业务亮点如下:

- 碳纤维价格筑底企稳,公司产销有望量价齐升,2025Q3市场均价环比持平,9月原料丙烯腈价格震荡上行,成本支撑有力。

- 公司锚定航空航天等战略领域,聚焦新兴赛道,突破重点应用市场。

- 构建大客户、大订单销售模式,与多家行业龙头签订年度战略合作协议。

- 截至2025年6月末,产能规模位居世界前列,干喷湿纺高性能碳纤维产能国内第一,2025年7月获航天科工集团一级供应商资质。预计2025 - 2027年营业收入分别为20.88、24.00、28.21亿元,归母净利润分别为1.11、2.11、3.05亿元,维持“买入”评级。

指出,中复神鹰3Q25实现营收6.15亿元,归母净利5100.48万元,前三季度累计营收和归母净利均有显著增长,风电需求托底,销售改善趋势延续,维持“增持”评级。具体业务亮点如下:

- 3Q25碳纤价格维持平稳,产品销售结构导致毛利率环比略有下降。

- 3Q25费率延续压降,经营性现金流同比有所回落。

- 碳纤行业新增产能释放缓慢,刚需支撑供需格局趋稳,预计四季度成本端压力较小,公司经营持续改善。维持25 - 27年归母净利润预测为1.48/2.73/4.22亿元,对应EPS为0.16/0.30/0.47元,给予25年6倍PB估值,维持目标价为31.8元。

图:中复神鹰营收及增速

图:中复神鹰净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。