美政府关门给经济蒙上阴影 债券交易员加大对冲美联储政策的意外两级

- 外汇

- 1小时之前

0 - 5

美国政府停摆造成的数据缺失正在推动债券交易员对冲美联储在今年剩余两次会议上暂停降息或政策放松力度超市场预期的风险。

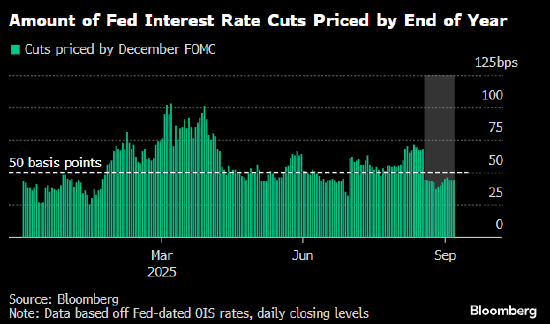

由于就业市场降温迹象显现,利率互换最近几周稳步大体消化了10月和12月会议上各降息25个基点的预期。然而问题在于,自10月1日开始的政府关门导致官方报告暂时无法发布,而这些数据正是交易员在美联储上个月启动宽松后赖以评估增长和通胀并判断央行下一步举措的关键。

数据将在政治僵局结束后分阶段公布。但与此同时,交易员们正在为美联储潜在的不同操作未雨绸缪。一些对冲资金青睐超鸽派情境,比如年底前分别降息25个和50个基点。

另有一些交易则恰恰相反,它们关注美联储在一次会议上放弃行动的前景。火热通胀顽固不化的可能性加剧了这一风险。

RBC Capital Markets的策略师们就属于跳过阵营,但倾向于认为这种情况可能出现在12月。

“我们仍然认为美联储会在今年年底前放弃一次降息”, 该机构美国利率策略主管Blake Gwinn本周在一份报告中说,“但现在看来,跳过10月的可能性要小得多”。

他指出,官方数据的缺位、上周疲弱的ADP就业数据再叠加市场认为10月29日的降息几乎板上钉钉,这些铺就了“美联储阻力最小的路径”。

推荐阅读:

华盛顿僵局持续的同时,央行决策者对政策前景发表了不同的看法。上个月主张降息50个基点的美联储理事斯蒂芬·米兰周二重申自己的观点,阐释了为何可以持续推进政策放松。而前一天,堪萨斯城联邦储备银行行长Jeff Schmid称通胀“依然过高”。

凯雷集团对劳动力市场给出了不妙的解读。这家投资管理公司估计,9月新增就业人数仅为1.7万。若成真那将是美国摆脱2020年衰退以来最疲软的一次非农表现。官方数据原定于10月3日公布,但因政府关门而推迟。