揭秘香港免税的“潜规则”:为何你的离岸利润豁免总被拒?

- 外汇

- 昨天 23:20

0 - 3

(来源:吴说)

作者:FinTax Owen Chen

原文链接:https://mp.weixin.qq.com/s/XbnFGpYKap9NNRrC0DXF0w

声明:本文为转载内容,读者可通过原文链接获得更多信息。如作者对转载形式有任何异议,请联系我们,我们将按照作者要求进行修改。转载仅用于信息分享,不构成任何投资建议,不代表吴说观点与立场。

作为全球知名的贸易自由港,香港的商业魅力不仅源于物流的便捷,更在于颇具特点的税收制度。其中,“利润来源地”征税原则最具代表性:只有源自香港的利润,才需在此缴纳利得税。

这项税收规定,为离岸贸易提供了“零税负”机遇:只要贸易利润被认定为“离岸”,就能获得税务豁免。然而,这项豁免并非自动取得——香港税务局(IRD)为此设立了严格的审查门槛。因此,企业能否构建起完整且具说服力的证据,以证明其利润“并非源自香港”,便成为能否享受豁免的决定性因素。

1 拨开迷雾:税务局如何“追踪”你的利润来源?

在香港的税务实践中,如何判断利润的来源地?答案在于一条源自判例法的黄金准则:“凡买卖合约在香港达成,所得利润需在香港课税。”这条看似简单的原则,却直接将举证的重担,完全压在了申请离岸豁免的企业肩上——它们必须拿出清晰有力的证据,来证明所有创造利润的核心活动确实都发生在香港之外。

为了将这一判例法原则落地执行,香港税务局在其官方发布的《税务条例释义及执行指引第21号》(DIPN-21)中,系统性地给出了官方的审查框架。而这套框架的核心分析工具,便是有名的“营运测试(Operations Test)”。

所谓“营运测试”,核心是穿透商业运作的表层,去深入探究企业究竟是靠哪些根本性活动赚取利润,并追溯这些活动发生的地理位置。它提醒我们,贸易利润并非源自签署合同那孤立的一瞬,而是产生于一个完整的业务链条:从上游的供应商开发与议价,到中端的市场开拓与客户缔约,再到下游的物流安排与资金结算。因此,税务局的目光并不会停留在合同本身,而是会对这一系列商业活动进行全景式审视,以判定真正驱动利润的“增值活动(Value-Added Activities)”究竟是在香港境内还是境外完成。

资料来源:FinTax 相关案例;图源:Owen Chen

资料来源:FinTax 相关案例;图源:Owen Chen不仅如此,在“营运测试”的基础上,税务局还遵循另一项重要原则——“事实整体观(Totality of Facts)”。这项原则要求审查官必须穿透商业安排的形式表象,直击商业实质。举个典型的例子:一份销售合同的签署地或许远在新加坡,但如果税务局经过调查,发现真正创造价值的核心环节——例如客户的开发、价格的谈判、条款的修订——都源自香港的团队,那么这份合同作为“离岸证据”的表面效力,将会被从根本上否定。

经典案例解析:Magna 案如何定义香港利得税的利润来源地

“Magna Industrial Co Ltd v CIR”是香港税法中关于贸易利润来源地认定的里程碑式案例,案例按照“营运测试”对利润来源进行审查,并深刻体现了“事实整体观”的评判原则。该案例为从事跨境贸易的企业提供了至关重要的税务规划指引。

案例背景:

Magna 是一家香港的贸易公司,其业务模式独特:它在香港通过子公司采购并存储工程产品,但其核心销售活动则完全通过海外的独立“出口经理”(代理人)网络进行。这些代理人在境外负责寻找客户、推广、谈判并签订销售合同。而香港办公室则主要负责处理订单、开具发票、安排运输和收款等后勤支持工作。争议焦点在于:其高达 1.5 亿港元的利润究竟源于香港境内还是境外。

判决核心:“营运测试”与“事实整体观”的应用

此案的核心在于法院如何运用“事实整体观”(Totality of Facts)和“营运测试”(Operations Test)来判定利润来源。法院并不是仅关注购销合同签订地,而是采取一种“广泛、务实”的方法,全面审视纳税人为赚取利润所从事的全部业务经营活动,并探寻其利润的“有效原因”(effective cause)。

在 Magna 案中,法庭权衡后认定:尽管香港的后勤工作不可或缺,但真正直接产生利润的活动是海外代理人的销售、推广和谈判。没有这些海外活动,香港的业务就无从谈起。因此,海外销售活动被视为利润的“有效原因”。

最终裁决与启示:

最终,上诉法院裁定 Magna 的利润源于香港境外,无需在港纳税。该判决确立了在确定利润来源地时,必须从利润全链条进行“营运测试”,并从“全面+事实”的角度审查,同时强调了香港利得税“全有或全无”(要么全部征税,要么全部豁免)的原则。

该案例清晰地表明:产生利润的核心活动所在地(而非行政支持活动的地点),才是决定税务责任的关键。

归根结底,税务局的审查逻辑始终聚焦于一个根本性问题:价值创造的真实发生地究竟在何处?任何以法律形式掩盖商业实质的安排,在这一穿透式审查的视角下,都潜藏着不可忽视的税务风险。因此,最具远见且最为稳妥的策略,并非依赖于事后解释,而是在业务启动之初便精心布局,从而确保企业的商业实质坚实稳固,法律形式无懈可击。

2 避开红线:哪些“香港足迹”会锁定利润归属地?

当我们深刻理解了税务局“实质重于形式”的原则,那些在离岸豁免之路上最常见的“雷区”便十分清晰。这些留在香港的业务“足迹”,正是审查官目光的聚焦点。企业一旦不慎踏入,其离岸豁免申请便会举步维艰。

首当其冲的红线,便是将香港构建为实质性的全球销售与交易枢纽。试想,若一家企业的香港团队深度主导了面向全球客户的价格谈判、合同条款的商议,甚至最终在香港敲定合同,这就意味着最核心的“销售创利”环节已无可辩驳地落地香港。在这样的铁证面前,任何离岸豁免的申请都将是徒劳无功。

另一片高风险地带,则涉及实质性的货物管理与流转。如果在香港租用仓库、管理库存,并以此为基地直接向海外客户发货,这就构成了强有力的“境内运营”物证。税务局会认定企业不仅在香港决策,更在香港履约,香港构成利润来源地不言而喻。

更进一步,审查的目光还会追溯到公司的“大脑”——核心决策层的所在地。倘若董事或高管身在香港,拍板决定了价格策略、合同条款等关键商业事项,那么无论最终交易的物理执行地在何处,其利润的都将被锁定在香港。

由此可见,成功获取离岸豁免的关键,在于构建一个清晰的、可被验证的境外运营画像:即企业的核心决策与关键执行均明确地位于香港之外。

3 常见陷阱:为何单一因素无法构成“离岸”的护城河?

在离岸豁免的实战博弈中,导致申请失败的,往往不是那些明目张胆的违规行为,而是一些对税法原则的认知盲区。许多看似万无一失的“捷径”,最终隐含了失败的陷阱。其中,“员工悖论”便是最具代表性的一道难题。

一方面,企业若不在香港聘用任何员工,看似从源头上杜绝了“在港运营”的风险。但这反而会立即引发税务局对“商业实质”的灵魂拷问:一个没有雇员的“空壳”,其利润究竟从何而来?另一方面,企业若在香港聘用员工——哪怕其职责仅限于行政支持——税务局也必将启动穿透式审视,深究其工作内容是否以任何形式,哪怕是间接地辅助了核心创利活动。这种“有”与“无”之间的抉择,无疑是对企业架构与日常运营的考验。

除此之外,许多企业还容易陷入“单一因素决定论”的误区,即错误地认为只要满足某个特定条件,就能自动获得离岸地位。

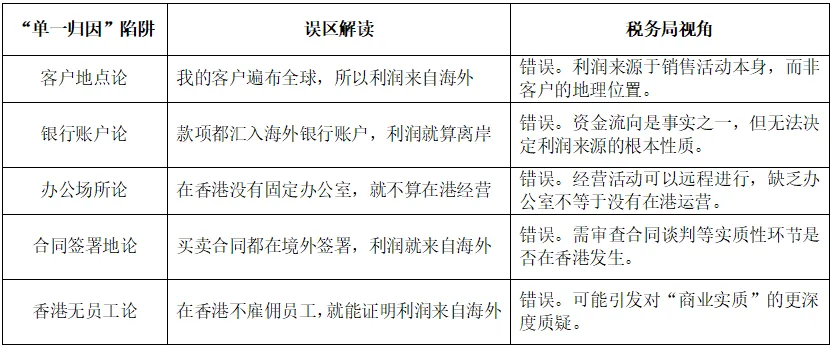

常见的“单一归因”陷阱梳理:

资料来源:DIPN-21(Departmental Interpretation And Practice Notes - No.21)

然而,这种误解恰恰违背了税务局审查的灵魂——“事实整体观”(Totality of Facts)。无论是客户的地理位置、银行账户的所在地,甚至是合同的签署地点,在税务局眼中都只是构成商业全貌的一个事实片段,而非决定性因素。税务局的审查,必然是跨越单一环节,对整个价值链条进行全面、综合的评估,任何基于片面事实的豁免申请,都无法构建起完整的合规逻辑。

4 结语:合规致远,专业致胜

以上内容仅仅是对香港离岸利润豁免制度与实务要点的简略介绍。事实上,香港的离岸利润豁免并非一项可以轻易获取的税务优惠,而是需要深厚税务知识、周密商业规划和精细运营执行的系统工程。它考验的不仅是企业对税法的理解,更是其构建合规、可持续国际化业务模式的能力。