北方华创的前世今生:营收273.01亿元高于行业均值,净利润49.8亿元远超同行

- 外汇

- 3小时之前

0 - 3

成立于2001年9月28日,于2010年3月16日在深圳证券交易所上市,注册地址和办公地址均位于北京市。它是中国集成电路高端工艺装备的龙头企业,主营业务涵盖电子工艺装备和电子元器件两大板块,在半导体设备领域技术领先。

北方华创主营业务为半导体基础产品的研发、生产、销售和技术服务,所属申万行业为电子 - 半导体 - 半导体设备,所属概念板块包括氮化镓、第三代半导体、北京国资核聚变、超导概念、核电等。

经营业绩:营收行业第一,净利润行业第一

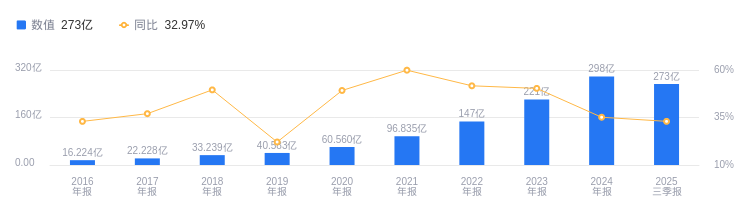

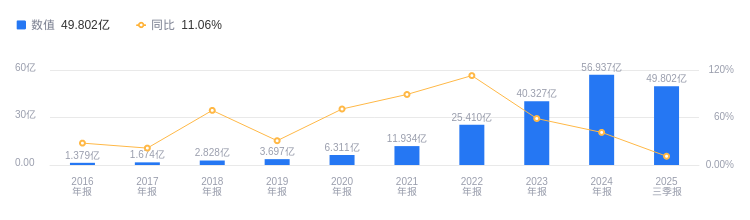

2025年三季度,北方华创营业收入达273.01亿元,行业排名1/22,远高于行业平均数31.95亿元和中位数11.52亿元,行业第二名营收为80.63亿元。主营业务构成中,电子工艺装备152.58亿元占比94.53%,电子元器件8.68亿元占比5.37%,其他(补充)1581.81万元占比0.10%。当期净利润为49.8亿元,同样行业排名1/22,高于行业平均数5.15亿元和中位数1.27亿元,行业第二名净利润为12.66亿元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度北方华创资产负债率为50.90%,虽较去年同期的52.89%有所下降,但仍高于行业平均35.23%。从盈利能力看,2025年三季度公司毛利率为41.41%,较去年同期的44.22%有所降低,但高于行业平均38.42%。

董事长赵晋荣薪酬395万元,同比减少32.13万元

北方华创控股股东为北京七星华电科技集团有限责任公司,实际控制人为北京电子控股有限责任公司。董事长赵晋荣出生于1964年,工商管理硕士,教授级高级工程师,现任公司董事长等多项职务,2024年薪酬395万元,较2023年的427.13万元减少32.13万元。总经理陶海虹出生于1975年,工学硕士,高级人力资源管理师、正高级经济师,2024年薪酬302万元,较2023年的320.38万元减少18.38万元。

A股股东户数较上期增加11.57%

截至2025年9月30日,北方华创A股股东户数为8.51万,较上期增加11.57%;户均持有流通A股数量为8506.57,较上期减少10.33%。十大流通股东中,香港中央结算有限公司位居第二大流通股东,持股9248.71万股,相比上期增加3803.34万股;华泰柏瑞沪深300ETF(510300)位居第六大流通股东,持股736.33万股,相比上期增加172.53万股;易方达沪深300ETF(510310)位居第九大流通股东,持股532.37万股,相比上期增加126.56万股;华夏国证半导体芯片ETF(159995)位居第十大流通股东,持股485.49万股,相比上期减少8.40万股。

东海证券指出:北方华创是中国集成电路高端工艺装备龙头企业,持续丰富产品矩阵。其主营业务涵盖两大板块,半导体设备模块优势明显。2025年开拓离子注入设备市场,并购切入新赛道。2025年上半年营收161.42亿元,同比增长29.51%;归母净利润32.08亿元,同比增长14.97%;2020 - 2024年,营收及归母净利润CAGR分别达48.99%和79.88%。预计2025 - 2027年营业收入分别为392.83、496.65和611.56亿元,归母净利润分别为75.30、96.76和118.63亿元,给予买入评级。风险提示包括产品研发及验证进度不及预期、地缘政治、下游需求不及预期等风险。

指出:2025年第二季度公司营收79亿元,同比增加22%;归母净利润16亿元,同比减少1%。2025年上半年营收161亿元,同比增加30%;归母净利润32亿元,同比增加15%。上半年刻蚀、薄膜沉积等设备收入可观,彰显规模化生产与交付能力。完成对芯源微收购,完善产品线布局。上半年研发投入29亿元,同比增长30%,推出多款新产品。预计2025 - 2027年归母净利润分别为77.12、94.16、117.32亿元,维持“买入”评级。风险提示为研发进度不及预期、产业竞争加剧、贸易摩擦加剧。

图:北方华创营收及增速

图:北方华创净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。